重大主題及管理方針

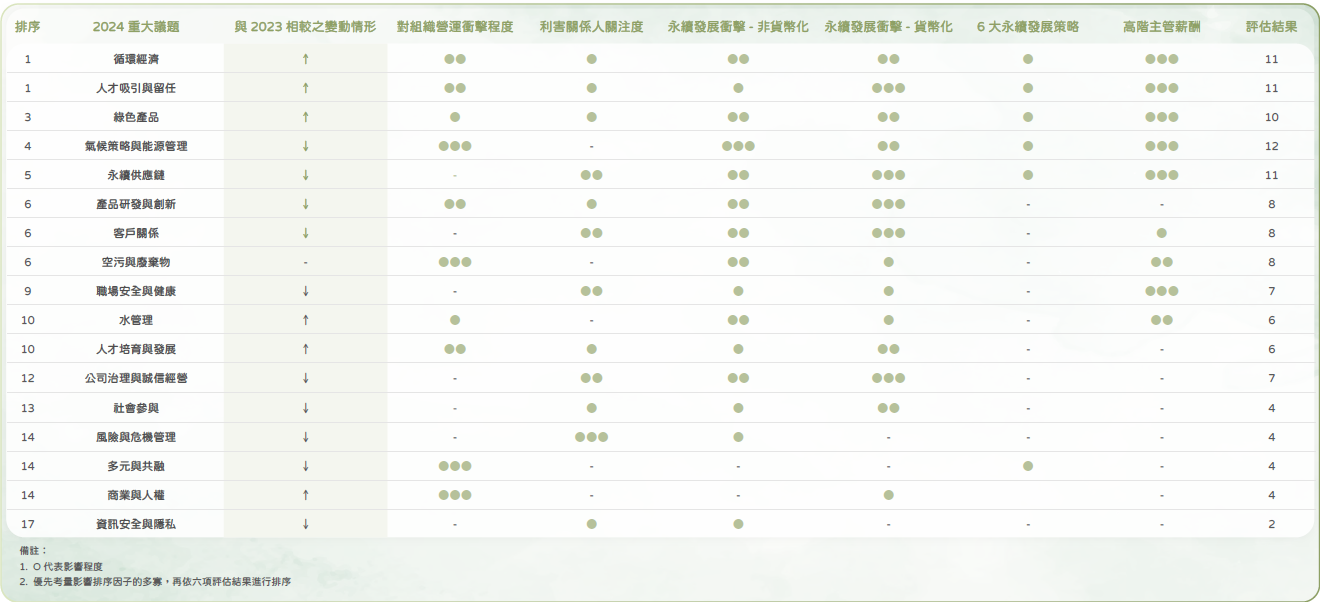

緯創每年進行一次重大性分析,依據GRI永續性報導準則與AA 1000 SES利害關係人參與標準,執行重大性分析,透過四大步驟鑑別緯創2024年永續報告的重大主題。緯創根據GRI通用準則2021(GRI Universal Standards 2021)的GRI3:重大主題(Material Topics 2021),整合價值平衡聯盟(Value Balancing Alliance, VBA)、哈佛商學院「影響力加權會計(Impact-Weighted Accounts)」研究計畫與倫敦標竿群組(London Benchmarking Group, LBG)等機構發展之經濟、環境及社會層面衝擊評估方法學,以及納入歐洲財務報導諮詢小組(European Financial Reporting Advisory Group, EFRAG)所建議的雙重重大性(Double Materiality)原則,建構以衝擊為基礎的重大性分析流程,以四大步驟辨識重大性議題,結果經由董事會決議通過,決定17項永續議題,作為2024年永續報告的重大主題,並進一步結合組織的風險管理流程(Enterprise risk management, ERM),鑑別風險類型、嚴重程度與發生頻率,並擬定風險減緩措施。經由第三方驗證單位台灣衛理國際品保驗證股份有限公司依據GRI Standards及AA1000AS v3第二類型高度保證等級進行查證取得確信聲明書,確認資訊揭露的邊界與範疇,同時也作為訂定永續長期目標的基礎。分析流程如下:

重大性分析

緯創同時考量動態重大性與雙重重大性的概念,從內/外部利害關係人關注度、組織營運衝擊、永續發展衝擊三個面向,進行重大性分析。在永續發展衝擊上,同時整合衝擊評估的貨幣化與非貨幣化的評估方法,貨幣化評估方法是緯創定期執行的永續影響力評價;非貨幣化評估方法則在年度重大性調查過程才執行。

內/ 外部利害關係人關注度

緯創透過問卷調查內外部 7 類利害關係人對於ESG 議題的關注度,共計532 位利害關係人參與。包括:- 客戶(30 份)

- 員工(168 份)

- 供應商(257 份)/ 承攬商(29 份)

- 股東/ 投資人(19 份)

- 政府/ 主管機關(6 份)

- 非營利組織/ 社區(20 份)、媒體(3 份)

組織營運衝擊(Inward Impact)

ESG 推動鏈結緯創業務發展核心,是緯創資通驅動企業永續的重要原則,總共 6 位高階主管長官參與調查,從財務重大性角度探究各項永續議題對公司營運的影響程度,排序議題的重要性。包含:- 營收

- 員工向心力

- 客戶滿意

- 營運風險

- 品牌形象

永續發展衝擊(Outward Impact)

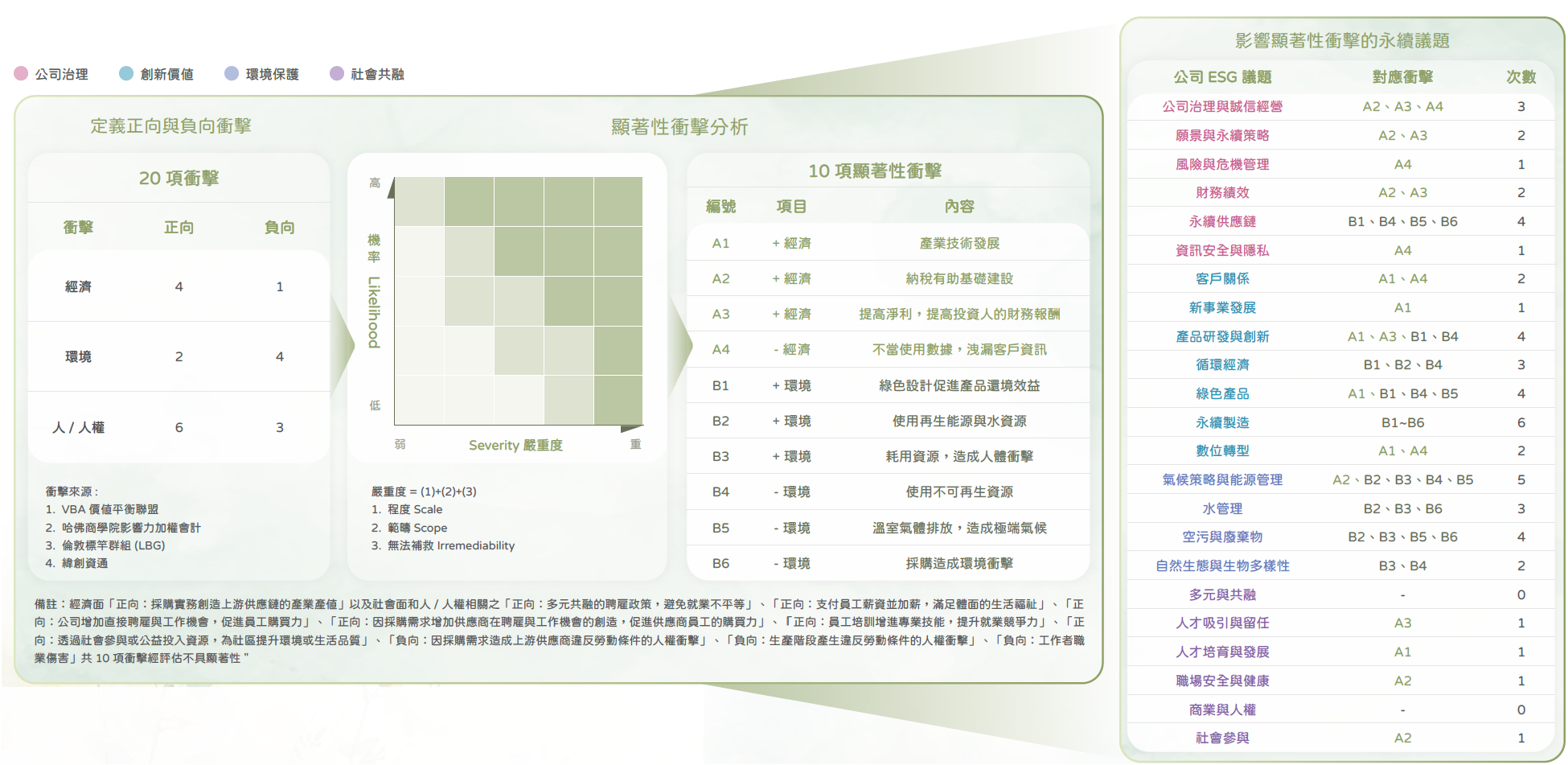

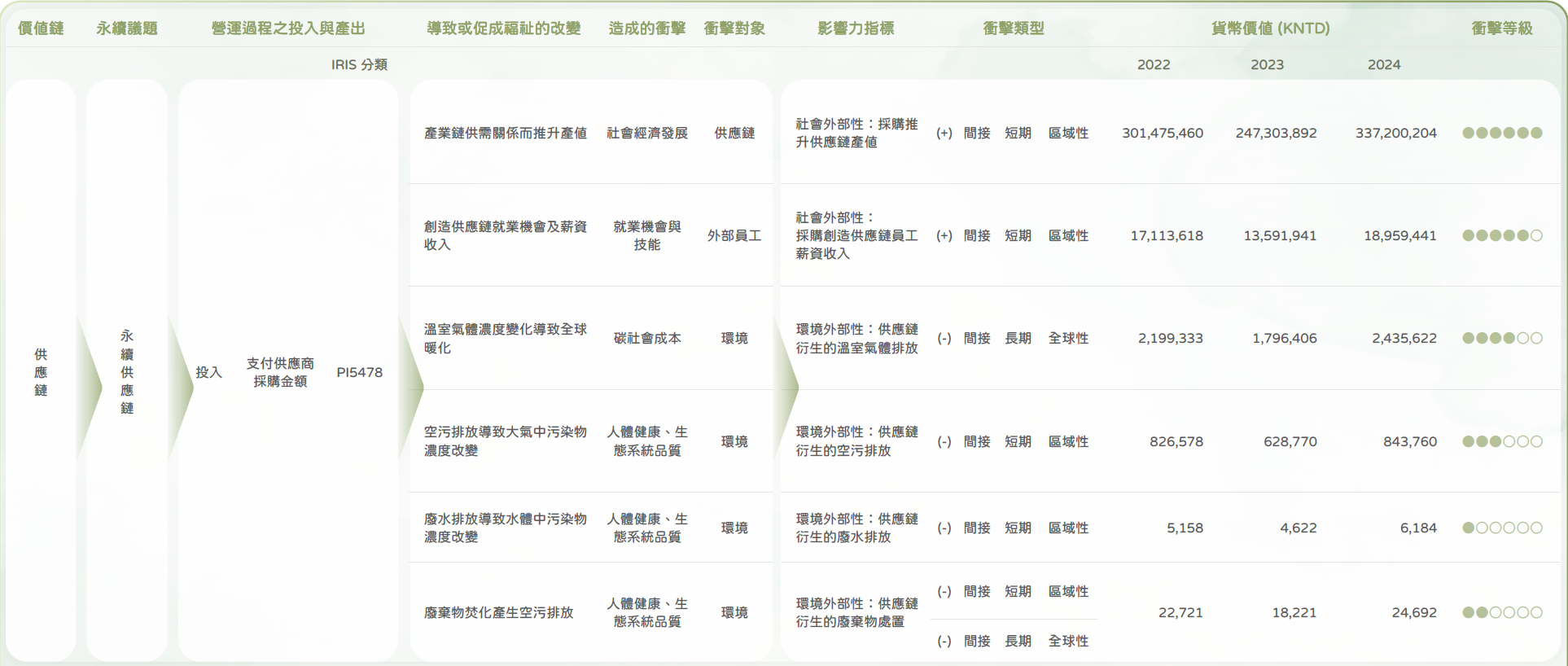

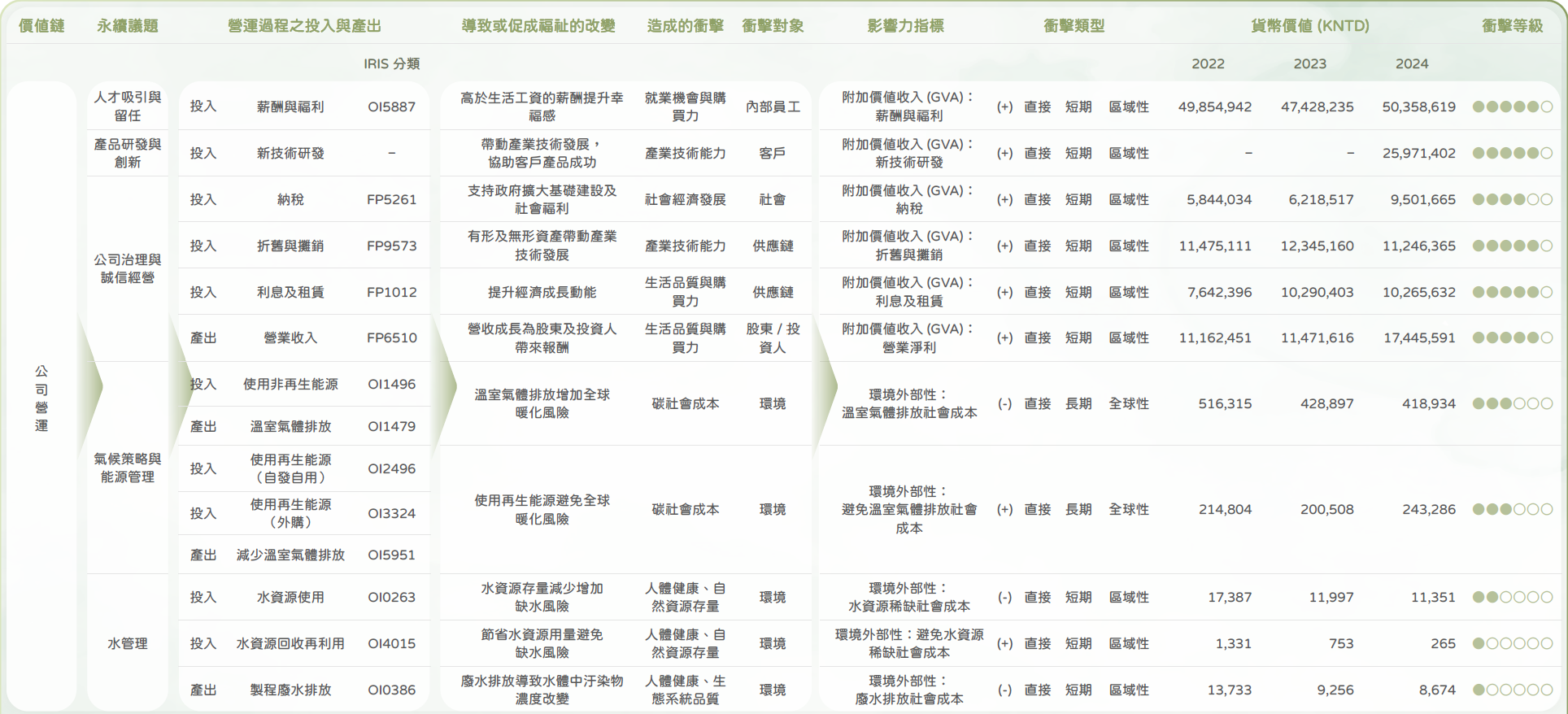

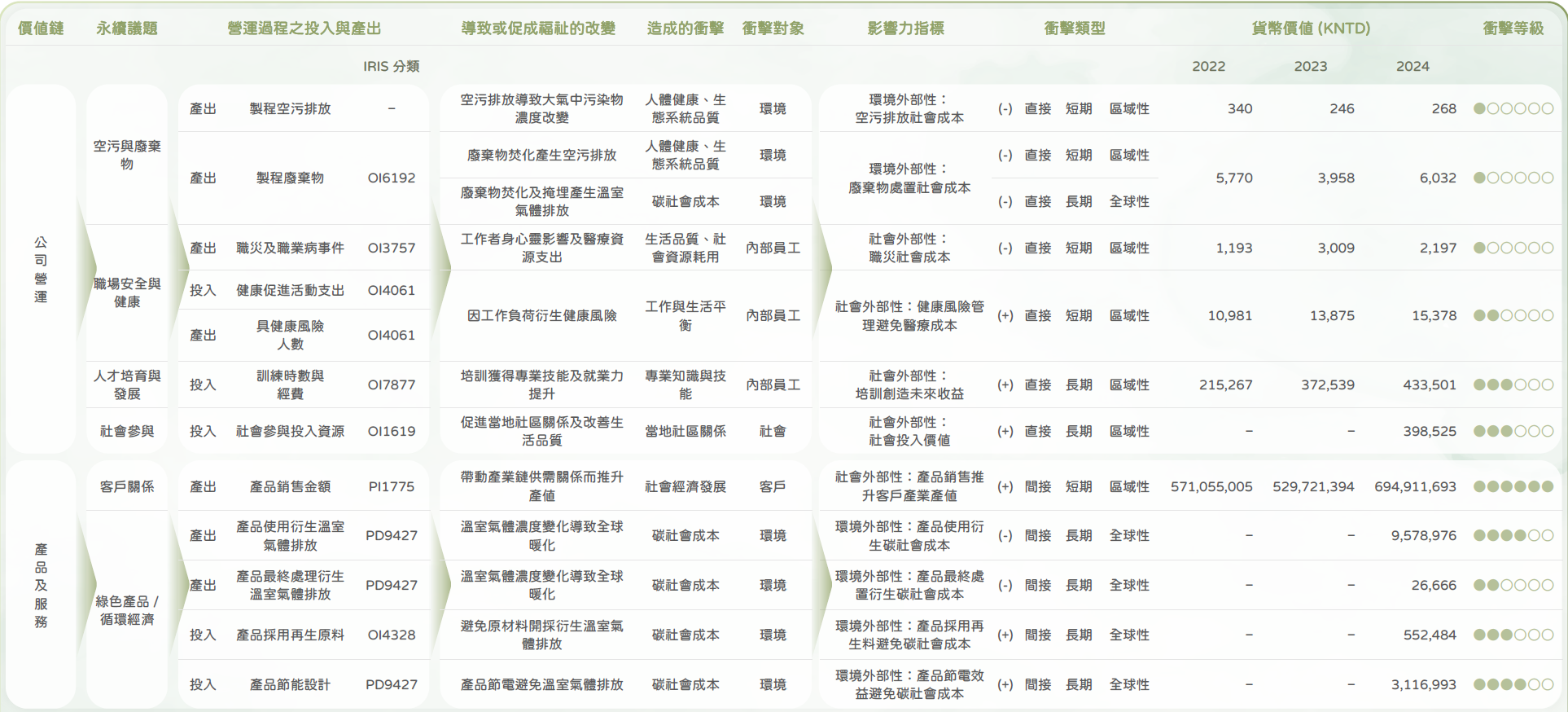

緯創邀請內部推動ESG 相關核心團隊共 27 位主管與同仁參與永續發展衝擊評估,利用衝擊評價(Impact Valuation)衡量上游、緯創自身營運與下游產品與服務,造成的正向或負向、潛在或實際、衝擊程度、發生機率等因素,並設定衝擊嚴重程度與發生機率的門檻值,達門檻值之衝擊,則將其歸納為緯創造成或促成的顯著衝擊,進而排序ESG 議題;同時整合定期執行的貨幣化分析結果,依據貨幣化的價值,選定具影響性與重大性的議題。- 緯創永續性衝擊評估-非貨幣化

- 緯創永續性衝擊評估-貨幣化

-

IRIS(Impact Reporting & Investment Standards)為全球影響力投資聯盟(Global Impact Investing Network, GIIN)開發用於衡量企業社會、環境和經濟績效的標準化指標架構,以提升影響力投資的可比較性

-

外部性(externality)指緯創營運活動與各類資本間的依存互動對人類生活福祉帶來正向或負向影響,但不因此從中直接獲得利益或承擔成本。緯創依循自然資本議定書(Natural Capital Protocol)、社會與人力資本議定書(Social & Human Capital Protocol)及ISO 14008:2019環境衝擊與相關考量面等評估架構,結合哈佛商學院的影響力加權會計(Impact-Weighted Accounts, IWA)與價值平衡聯盟(Value Balancing Alliance, VBA)的評價方法,將不同的環境及社會外部性轉換為易於理解及權衡的貨幣語言

-

附加價值收入(Gross Value added, GVA)是評估企業營運過程的中間投入與最終產出之間的差異,同時考量原始投入及公共支出,這些經濟活動為不同利害關係人帶來的利益

-

推升供應鏈產值採投入產出分析模型(Input-Output Model)計算,包含因採購需求帶動產業鏈供需效應衍生的經濟效益,以及伴隨而來的環境議題及創造的就業機會與薪資收入,參考來源包含產業關聯統計編製報告(主計處,2025)、綠色國民所得帳編制報告(主計處,2021)、能源平衡表(能源局,2021)及 EXIOBASE 2 資料庫等。因主計處產業關聯表更新,故同步追溯調整歷年分析結果

-

環境外部性影響因子包含溫室氣體、空污、廢水、廢棄物及水資源耗用所衍生的碳社會成本、人體健康損失成本及生態系統損害成本,貨幣價值轉換參考 US EPA (2016)及OECD (2012)

-

職災事件衍生的社會成本考量員工為避免職災的願付價值及職災事件衍生的醫療資源投入進行計算,方法學參考 UK HSE (2017)、Jiune-Jye Ho (2005)及勞工安全衛生研究所 (2013)

-

健康風險管理是透過定期健康檢查提早發現高血壓、高血脂、高血糖及肥胖等族群,並制定各項計畫使員工發生心血管疾病風險得到適當的控制,相關係數參考 WHO (2008)及 Chieh-Hsien Lee (2009)

-

就業力及未來收益是評估同仁因接受公司培訓計畫而獲得專業技能與知識,不僅提升生產力,也為職涯發展帶來更好的就業力,參考來源為VBA (2021)。因員工培訓帶來的生產力提升已反映在公司財報,故該指標僅評估受過公司培訓的員工在轉職後為因收入變化對生活福祉產生的貢獻

-

社會投入參與價值參考倫敦標竿管理集團(London Benchmark Group, LBG)社區投資評估機制,計算公益活動投入的現金、物資、時間及管理成本,以評估與分配各項專案的量化效益

-

產品及服務聚焦筆記型電腦、桌上型電腦、顯示器及VOIP Phone,考量銷售金額與客戶產業產值之供需關係,評估產品銷售創造的間接經濟價值,以及產品環境友善設計與產品使用及廢棄處置階段衍生的環境外部效益與成本

-

考量各國經濟條件差異,價值化係數以各地區購買力平價(Purchasing Power Parity, PPP)衡量的人均國民總所得(Gross National Income, GNI)進行調整,並考量通膨及匯率因素,將時間邊界拉齊至以2018年為基準之貨幣價值,方法學參考 OECD (2012) 及 PwC UK (2015)

-

衝擊對象的「社會」指有共同規範、共同價值觀與共識,能促進群體內部與群體之間合作的人際網絡(社會及人力資本議定書,2019);「環境」指地球上可再生和不可再生的自然資源之存量(例如:植物、動物、空氣、水、土壤、礦物)聯合對人類產生之利益或服務的流量(自然資本議定書,2016);「外部員工」為供應商或承攬商員工;「內部員工」為緯創員工